Регулярный аудит бухгалтерского и налогового учета операций в 1С позволяет

своевременно устранить ошибки и недочеты, а также избежать штрафов при

сдаче отчетности в уполномоченные органы. Независимый специалист проводит

проверку операций бухгалтерского, налогового и управленческого учета в

продуктах «1С», оценивает соответствие учетных данных базы 1С и

показателей отчетности фирмы. Таким образом, руководитель фирмы получает

информацию о результатах работы сотрудников в учетных базах 1С и умении

корректно отражать хозяйственные операции в системе, повышается

прозрачность управленческого учета.

Обнаружение и устранение ошибок и недочетов в бухгалтерском учете и

отчетности.

Оценка уровня организации бухгалтерского, налогового и управленческого

учета в 1С.

Проверка адекватности и непротиворечивости внутренних аналитических

данных.

Сокращение числа операций вручную и максимальная автоматизация

бизнес-процессов.

Внедрение методики автоматизированного учета резервов и ведения учета по

ФСБУ.

Руководителям крупных компаний

Помогаем провести оценку и отладить бизнес-процессы в учетной базе 1С,

максимально автоматизировать ведение учета и настроить управленческий

учет под потребности бизнеса.

Главным бухгалтерам и пользователям 1С

Поможем выявить и своевременно устранить ошибки, внедрить методики учета

хозяйственных операций в соответствии с актуальными требованиями

законодательства.

1

Анализ бухгалтерской (финансовой) отчетности

- корректность заполнения форм отчетности;

- классификация активов и обязательств;

- непротиворечивость показателей форм;

- устранение причин неправильного заполнения.

2

Анализ методологии учета

Анализ ведения бухгалтерского и налогового учета как в целом по

компании, так и по отдельным участкам.

3

Рекомендации по резервам

- под обесценение ОС, запасов, вложений;

- по сомнительным долгам, отпускам, гарантиям и т.п.

4

Анализ по стандартам ФСБУ

- ФСБУ 5/2019 «Запасы»;

- ФСБУ 6/2020 «Основные средства»;

- ФСБУ 25/2018 «Учет аренды».

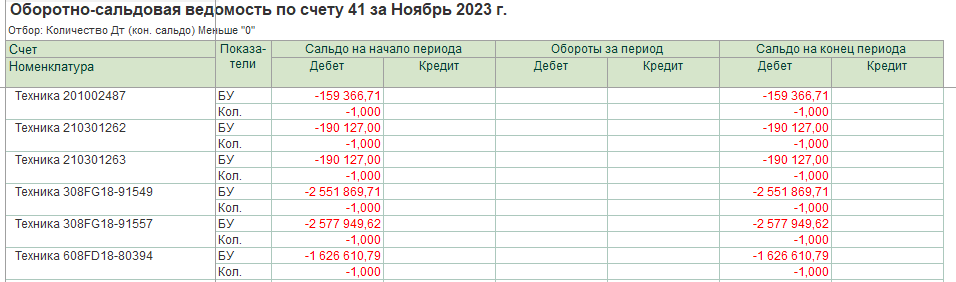

Проверка дубликатов, отрицательных остатков, корректности закрытия

документов и распределения затрат.

Анализ хозяйственных операций на предмет их сомнительности (расходы,

денежные средства).

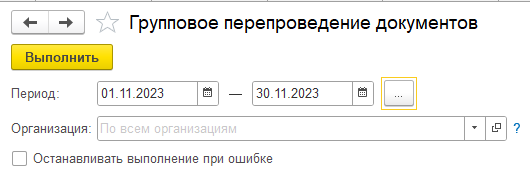

Своевременность регламентных операций и минимизация ручного ввода данных

в систему.

Проведение выборочных или сплошных выездных инвентаризаций (ОС, запасы,

товары).

9

Документы инвентаризации

Помощь в подготовке документации: акты сверки, письма о задолженности и

др.

Проверка первичных документов на предмет содержания, оформления и

налоговых рисков.

Проверка начислений заработной платы и связанных налогов (6-НДФЛ, РСВ и

др.).

12

Методологическая помощь

Консультирование и разработка внутренней первичной документации

предприятия.